/image%2F0991260%2F20140929%2Fob_35568a_bwnnx24iqaa50bf.jpg)

Salariés ou entrepreneurs, professions libérales ou commerçants, célibataires ou jeunes familles, nous formons les gros bataillons de la classe moyenne qui chaque jour rejoignent les rangs de plus en plus serrés des révoltés fiscaux.

Le niveau alarmant de nos prélèvements obligatoires doit nous permettre d'oser ce que nous n'avons jamais osé : sortir de la crise en faisant confiance aux Français. La France n'a pas besoin d'une (fausse) « pause » mais d'une véritable rupture fiscale.

Ne serait-ce que pour revenir dans la moyenne des pays de la zone euro en termes de prélèvements obligatoires, il faudrait rendre plus de 100 milliards aux Français par la baisse des impôts. Mais, pour être efficace, celle-ci doit être conçue à rebours de ce que nous avons toujours fait : concentrée et non saupoudrée, chirurgicale et non homéopathique, ciblant les ménages afin d'impacter le plus grand nombre. Cet électrochoc, qui donnera un cap refondateur à la politique économique et sociale de notre pays, c'est l'abolition de l'impôt sur le revenu !

euh et comment je vais vivre

euh et comment je vais vivre

sans vos deniers!!

Supprimer l'impôt sur le revenu, c'est réinjecter 70 milliards d'euros dans notre économie, c'est 200 euros par mois de gain de pouvoir d'achat pour le « Français moyen » dont la propension à consommer et à investir est maximum, c'est 1.500 euros de plus en fin d'année pour l'institutrice ou le salarié, c'est-à-dire le meilleur plan de relance qui puisse être mis en oeuvre. Ce n'est plus l'heure supplémentaire mais tout simplement l'heure travaillée qui est « défiscalisée ». C'est aussi une libération de nos artisans, commerçants, agriculteurs, patrons de TPE et PME, ce nouveau « tiers état » qui a la malchance de ne pas être délocalisable.

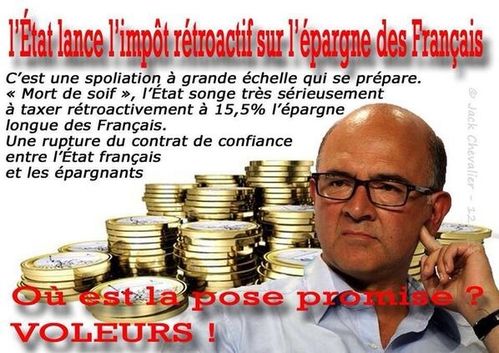

C'est la rupture du contrat de confiance entre l'État français et les épargnants.

Nicolas Doze.

Détails par l'IREF :

http://fr.irefeurope.org/Plan-d-Eparg...

Economiquement, il est impensable aux yeux de beaucoup de se libérer de ce fardeau parce qu'ils l'imaginent être une ressource essentielle de l'Etat. En réalité, nous sommes paradoxalement le seul pays au monde à pouvoir abolir notre impôt sur le revenu. Son rendement est en effet exceptionnellement faible : moins de 10 % des ressources publiques et moins de 4 % de la richesse nationale ! Et pour cause : ce vieil impôt est morcelé, mité, son contournement par des voies légales ou illégales du fait de sa complexité étant devenu un sport national. Et comme derrière chaque niche fiscale il y a un territoire ou un groupe de pression, l'impôt sur le revenu est devenu absolument irréformable.

D'un point de vue budgétaire, d'aucuns pensent qu'une telle amputation de nos recettes fiscales ferait exploser notre déficit déjà vertigineux. C'est nier que l'économie réelle est plus affaire de dynamique que d'arithmétique, de psychologie plus que de chiffres. En clair, programmer la suppression de l'impôt sur le revenu, dans un plan global de baisse des dépenses publiques et des prélèvements obligatoires sera un tel choc de confiance que la consommation et l'investissement revigorés débloqueront un surplus de croissance qui augmentera d'autant les recettes globales de l'Etat.

Les acteurs de l'économie réelle sont unanimes : le gouvernement actuel est un ramassis d'incompétents.

Et ces bras cassés mettent de l'État partout, en contrôle, en garantie, des lois à profusion sur un fond de fiscalité étouffante.

Casting : Gilbert Le Gendre, Laurent Vronski, Léonidas Kalogeropoulos et Nicolas Doze

Reste l'objection politique et idéologique, le procès en « mesure antisociale ». C'est le mythe du caractère redistributif de l'impôt sur le revenu. En réalité, ce dernier est devenu, au fil du temps, un mensonge politique destiné à donner l'illusion de la justice fiscale. Car, derrière sa complexité technique, ses innombrables déductions, abattements et autres régimes dérogatoires, se cachent des privilégiés qui ont les moyens d'avoir recours à l'ingénierie fiscale pour contourner légalement le système et payer toujours moins d'impôt. Tout au plus, suffirait-il de maintenir une taxe sur les hauts revenus, une forme de tranche marginale de la CSG, pour gommer définitivement tout risque de « cadeaux pour les riches » et financer une partie de notre projet. Le reste le sera largement par la croissance engendrée et la réduction drastique de nos dépenses publiques.

Nous dansons sur un volcan et l'heure n'est plus aux demi-mesures, ni aux batailles comptables. Si une nouvelle génération comme la nôtre s'engage en politique, c'est avec pour devoir d'être iconoclaste, de faire bouger les lignes, de s'attaquer à des tabous, de ne surtout pas se soumettre à un prêt-à-penser inhibant.

Franck Allisio secrétaire national de l'UMP, président des Jeunes Actifs.

Source:

L'impôt, c'est le vol (position libertarienne)

L’impôt n’est pas conforme au principe du libéralisme car il constitue une atteinte à la propriété privée et à la liberté individuelle (comme son nom l'indique, l'impôt est « imposé »[1]). Le prélèvement de l'impôt est fondé par la coercition. La propriété privée concerne à la fois ce qu’un individu possède à un instant donné, et les revenus qu’il retire de son travail ou des biens qu’il possède. Ainsi, l’impôt sur le revenu est une atteinte à la propriété de l’individu sur le fruit de son travail ; l’impôt sur les dividendes est une atteinte à la propriété sur les revenus de ce qu’il possède ; l’impôt sur la fortune est une atteinte à la propriété des biens eux-mêmes :

« L'impôt est contraire au principe de base [du libertarisme] parce qu'il implique une agression contre les citoyens non agressifs qui refusent de le payer. Que le gouvernement offre des biens et services en échange de l'argent des impôts n'y change absolument rien. Le point important est que le soi-disant "échange" (impôt contre services publics) est coercitif : l'individu n'est pas libre de le refuser. Qu'une majorité de citoyens soient d'accord pour la coercition fiscale n'y change rien non plus. L'initiation de l'agression, même supportée par la majorité des gens, est illégitime. »

— Walter Block, Defending the Undefendable

Alors que beaucoup de personnes estiment que les impôts sont justifiés, soit parce qu'ils réaliseraient une redistribution plus « juste » des revenus (mais on se demande au nom de quel principe d'égalité, puisque le taux de prélèvement est toujours fixé arbitrairement), soit parce qu'ils seraient la contrepartie de services rendus par l'État (éducation, sécurité, voirie, etc.) selon la théorie des biens publics, les libertariens estiment qu'il s'agit d'une extorsion. L'individu ne paye pas en fait des services à un juste prix, il est transformé en payeur aveugle au nom d'un principe collectiviste : fiscalement, il n'y a pas d'affectation des ressources aux dépenses (le butin volé est partagé arbitrairement), et toutes les cours de justice précisent bien que l’impôt est dû « sans contrepartie ». Il n'y a plus pour le citoyen que le choix entre être un esclave (auquel on vole le fruit de son travail) ou un receleur (s'il est bénéficiaire net de l'argent volé).

En résumé, l'impôt est toujours immoral pour les raisons suivantes :

- absence de consentement : il faudrait que celui qui paie l’impôt y consente librement, et ait la possibilité de refuser ;

- absence d'affectation : l'impôt devrait être affecté à des dépenses approuvées par celui qui le paie, qui pourrait de plus en vérifier l'affectation (alors qu'en pratique le contribuable ne peut contester le montant de ses impôts en invoquant son désaccord avec l’affectation de tout ou partie des deniers publics)

- absence d'efficacité : il faudrait que les biens ou les services fournis par l'impôt ne puissent être fournis à de meilleures conditions par le secteur privé, ce que les monopoles publics empêchent ;

- absence de rétribution : l'impôt devrait être considéré comme un prêt volontaire fait par le contribuable à l'État, il conviendrait donc de le rétribuer par un intérêt conforme aux lois du marché.

Les discussions entre économistes quant à savoir si tel type d'impôt, direct ou indirect, proportionnel ou progressif, serait plus juste que tel autre type d'impôt, sont donc totalement absurdes.

Concernant la façon dont le contribuable juge l'emploi qui est fait des impôts, François Guillaumat parle d'« illusion fiscale » : les agressions destructrices (impôts-subventions et règlementations) commises par les hommes de l'État suscitent en elles-mêmes certaines erreurs de perception qui les font passer pour productives :

« L’illusion fiscale est l’écart insoupçonné entre les effets réels des politiques et des institutions (tels qu’une réflexion systématique permet de les connaître) et l’idée que l'on s’en fait. »

C'est l'économiste italien Amilcare Puviani (Teoria dell’illusione finanziaria, 1903) qui utilise pour la première fois le terme d'« illusion fiscale ». Le concept sera repris par les théoriciens du choix public (par exemple James M. Buchanan et Richard E. Wagner, dans Democracy in Deficit, 1977).

Cette illusion vient du fait qu'en matière fiscale les décideurs ne sont pas les payeurs, et que les uns n'ont aucune incitation à informer les autres ni à justifier auprès d'eux leurs décisions. Guillaumat mentionne quatre grands procédés utilisés par l'État pour « faire passer la pilule » :

- la violence indirecte : voler le patron ou l'entreprise plutôt que l'employé, même si au final c'est lui qui se trouve spolié (exemple : les cotisations de Sécurité sociale) ;

- le prétexte de l'utilité des « services publics », comme si le privé ne pouvait rendre le même service, et de meilleure façon (alors que c'est à cause de l'État ou avec sa complicité que des monopoles se sont instaurés). Comme l'explique Guillaumat, les pauvres sont l’alibi de ce pillage, qui culmine dans l'indécence quand les étatistes prétendent que l'État est indispensable à la fourniture du service réel ;

- répartir et concentrer : répartir le vol sur beaucoup de victimes au profit de quelques-uns (impôts indirects payés par tous, subventions au profit de quelques-uns) ;

- diviser pour régner en désignant des boucs émissaires (les « riches ») à la vindicte générale : taxer la richesse (impôt progressif, impôt sur la fortune) sous le prétexte d'en faire profiter les « non-riches ».

Les procédés étatiques nettement moins subtils sont :

- l'appel au patriotisme ou au sens « civique » (celui qui ne paye pas l'impôt est un mauvais citoyen) — ce qui relève d'une confusion volontaire entre l'État et la nation, déjà dénoncée en son temps par Nietzsche ;

- la violence directe (ainsi la France est le seul pays à pratiquer la « contrainte par corps », appelée depuis 2005 « contrainte judiciaire », qui consiste à incarcérer les récalcitrants solvables).

Affirmer que l'impôt, c'est le Vol, sous-entend parfois que l'État est illégitime, et que les « services » qu'il rend devraient tous être rendus par la « société civile » : c'est ce qu'affirme l'anarcho-capitalisme.

À noter aussi que la campagne anti-fraude fiscale de 2010 en France entonnait joyeusement, non sans un cynisme certain :

« Frauder c'est voler, celui qui fraude sera sanctionné »

La social-démocratie, tendant vers le socialisme, a tendance à admettre l'idée que l'État a par principe un droit de propriété sur tout ce que possède le citoyen. On parlera par exemple de « cadeau fiscal » lorsqu'il s'agit de baisser tel ou tel impôt. Derrière le mot « cadeau fiscal » il y a l'idée que la totalité des revenus du citoyen appartient en réalité à l'État : l'individu est apparemment censé être content que l'État lui laisse généreusement de quoi vivre, alors qu'avec la taxation il s'agit bien d'une réduction autoritaire et arbitraire de sa propriété en faveur de l'État ! L'État, qui est une cleptocratie, s'ingénie à forger des expressions pour brouiller les idées de ses sujets (un non-vol serait un « cadeau ») et ainsi éviter d'être mis en cause.

L'impôt volontaire, auquel le citoyen est présumé « consentir librement » (article 14 de la Déclaration des Droits de l'Homme et du citoyen) est un mythe qui ne vise qu'à cacher l'oppression fiscale (essayez, pour voir, de « ne pas consentir » à payer l'impôt, voir Consentement à l'impôt).

Les impôts sont une continuation, avec certaines transformations purement formelles, de l'esclavage : c'est le tribut exigé par quiconque exerce le pouvoir sur les autres. Un esclave, au sens moderne, est celui qui remet la totalité de sa production à son "maitre-propriétaire". Le citoyen contemporain verse la moitié de sa production à l'État, il est donc un semi-esclave de l'État.

Il est évident que certaines fonctions de l’État sont utiles et qu'on ne peut les supprimer, la question est de savoir s'il est nécessaire de les financer par la coercition fiscale et s'il est nécessaire que ce soit la fonction publique (ou le parapublic) qui les prenne en charge. Les solutions libertariennes sont les suivantes :

- privatisation du maximum d'activités étatiques (par exemple il n'y a aucune raison que l'enseignement, la santé, le réseau routier, la télévision et la radio, la banque, etc. soient pris en charge par l’État) ;

- les secteurs peu justifiés économiquement (par exemple la culture, le sport, l'assistanat...) seraient pris en charge sur une base volontaire soit par le marché, soit par le milieu associatif (associations culturelles, sportives, caritatives...), soit disparaîtraient d'eux-mêmes (faisant ainsi la preuve de leur inutilité) ;

- cessation de toute subvention aux associations, aux entreprises, aux syndicats, aux partis, aux églises, etc.

-

concernant les fonctions régaliennes (défense, police,

justice), il n'y a pas d'unanimité ; Ayn Rand suggère un impôt volontaire, ce qui est jugé en général illusoire.

Dans tous les cas, doivent être respectés :

- le principe de neutralité de l'impôt : l’État doit laisser jouer les mécanismes du marché et rester en dehors de l'activité économique ;

- le principe de l'égalité devant l'impôt : impôt égal à capacité contributive égale ;

- des règles stables dans le temps [2].

Il a existé historiquement plusieurs cas d'États dépourvus de tout impôt et gérés comme des entreprises, comme l'État bernois jusqu'à la fin du XVIIIe siècle, qui était « un État-entrepreneur domanial »[3] :

- Berne était la plus grande république au nord des Alpes, s’étendant des portes de Genève aux portes de Zurich. Ses ressources financières étaient la propriété foncière, les émoluments des offices, les contributions aux routes et le commerce du sel et du blé. En plus, au XVIIIe siècle, les placements à l’étranger fournissaient un septième du budget. (Beat Kappeler, La fin de l’État idéal, Le Temps, 2 juillet 2011)

/image%2F0991260%2F20140724%2Fob_e04aa5_jlf2014.png)

/image%2F0991260%2F20140716%2Fob_7647be_85162415-o.jpg)

/image%2F0991260%2F20140627%2Fob_ec389e_chine-etats-unis-4087872.jpg)

/image%2F0991260%2F20140626%2Fob_68aa4e_arton25816-1ea1f.jpg)

/image%2F0991260%2F20231006%2Fob_fc0ce8_31wyy1xz5zl.jpg)

/image%2F0991260%2F20231003%2Fob_599d42_37623788621-1bf4112d19-b.jpg)

/image%2F0991260%2F20231003%2Fob_12e58d_cdnj3e4wgaa57ve.jpg)